Publisert på nettstedet Emanzipation , 25.juli 2024. Av Christian Zeller

Tallrike europeiske regjeringer nekter å avslutte sine langvarige økonomiske bånd, og bånd med fossilt brensel, med Russland. Spesielt tyske selskaper omgår sanksjonene mot den russiske føderasjonen ved tilsynelatende eller faktisk å behandle deres eksport via Kirgisistan og andre naboland til Russland. De europeiske statene tolererer bevisst disse forholdene og fortsetter å kjøpe rørgass og i økende grad til og med flytende gass(fra Russland. Ved å gjøre det hjelper de Putin-diktaturet med å skaffe viktige varer – inkludert varer for våpenproduksjon – og finansiere krigen mot den ukrainske befolkninga.

1. Økonomiske relasjoner og bevisst inkonsekvente sanksjoner

Regjeringene i USA og spesielt EU har ført en sjølmotsigende og inkonsekvent sanksjonspolitikk mot Russland siden begynnelsen av den russiske fullskala-invasjonen. Mange europeiske land fortsetter å opprettholde nære økonomiske bånd med Russland og bruker land i Sentral-Asia og Kaukasus-regionen som mellomlandinger.

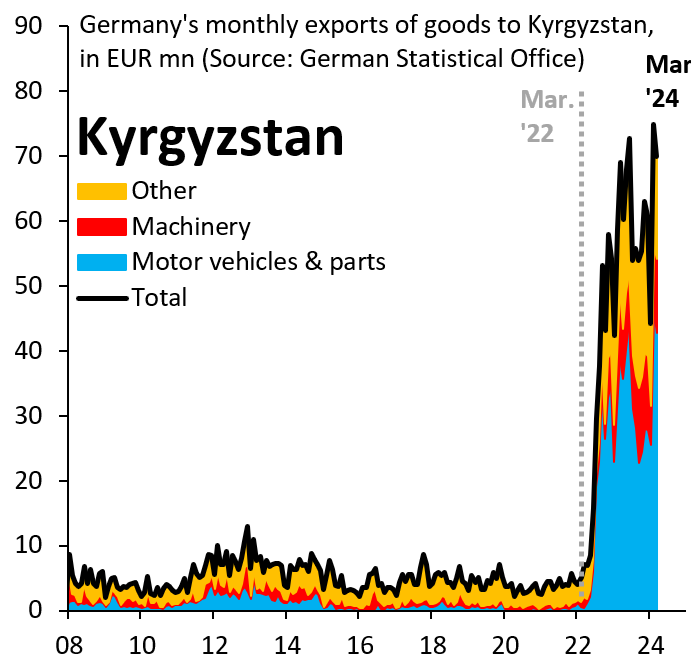

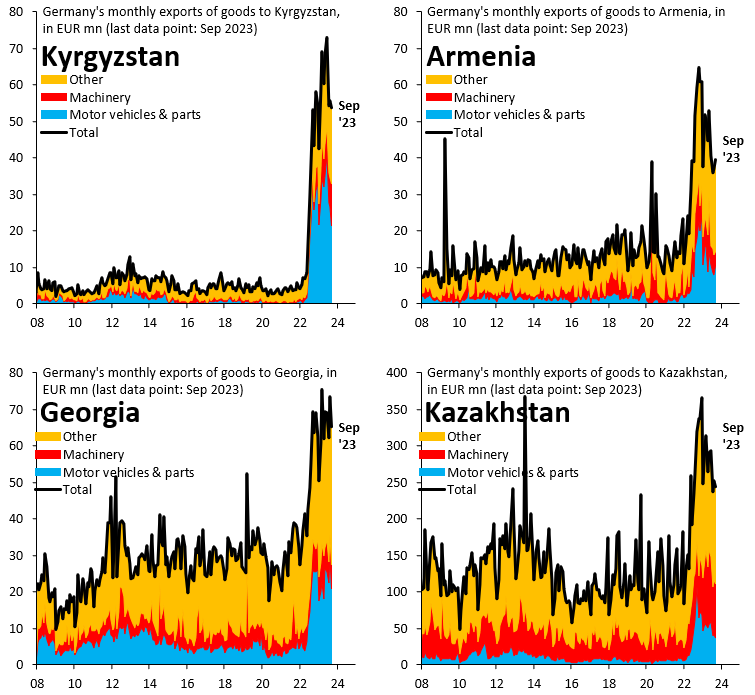

Tysklands handel med statene Kirgisistan, Georgia og Armenia eksploderte bokstavelig talt fra mars 2022. Handelen mellom disse statene og Russland økte også kraftig. Eksportstatistikken til Polen, Italia, Tsjekkia og de baltiske statene viser lignende mønstre. Disse transaksjonene vises imidlertid ikke som import i handelsstatistikken og hos tollmyndighetene i Kirgisistan. Mange varer krysser ikke noen grenser i det hele tatt. Kirgisistan fungerer kun som mottaker på følgesedler og fakturaer for å unngå sanksjonene. Den virkelige destinasjonen er Russland. Til sammen oppveide denne eksporten rundt en tredjedel av nedgangen i direkte EU-eksport til Russland. De utgjør derfor et viktig smutthull for varer fra EU-land som eksporteres til Russland. [1]

Robin Brooks, 28. mai 2024 på X, https://x.com/robin_j_brooks/status/1795434808878780802.

Robin Brooks, 2. desember 2023 på X, https://x.com/robin_j_brooks/status/1731003784027939181

Tysk eksport til Kirgisistan i de første tre månedene av 2024 var 1300 % høyere enn de samme tre månedene i 2019, det vil si situasjonen før den russiske fullskala-invasjonen av Ukraina. [2] [3] Tysk eksport av biler og bildeler til Kirgisistan var 5500 % høyere i midten av 2023 (5100 % ved slutten av 2023), 720 % høyere til Kasakhstan, 450 % høyere til Armenia og 340 % høyere til Georgia enn i 2019, det vil si før krigen og Covid-pandemien. Det er åpenbart at disse varene på ingen måte er ment for det kirgisiske markedet. Varene sendes til Russland. [4] [5] Dette har skjedd etter begynnelsen av krigen. Knapt noen i Tyskland plages av dette. Til sjuende og sist kommer det den hellige bilindustrien til gode.

Britiske selskaper økte sin eksport til Kirgisistan med mer enn 1100 % etter den russiske fullskala-invasjonen. Dette rammer først og fremst maskiner og kjøretøy, det vil si de produktgruppene som er underlagt sanksjoner. EU- og G7-landa utpeker visse varer som «Common High Priority Items». Disse inkluderer 45 produktgrupper som er viktige for Russland og kan brukes til å produsere våpen. Britisk eksport av disse produktgruppene til Kirgisistan, Georgia og Usbekistan økte med over 500 % etter krigens start. Britisk eksport til Armenia registrerer også lignende, men mindre massiv vekst. [6]

Italia, Polen og Tsjekkia omgår også sanksjonene mot Russland ved å faktisk eller bare tilsynelatende eksportere varer via et mellomstopp i Kirgisistan. [7] Selskaper i Serbia økte sin eksport til Kirgisistan til astronomiske høyder. [8] Serbias eksport til Kirgisistan økte med absurde 6200 % sammenligna med perioden før invasjonen. [9] Østerrike og Spania registrerer også økning i eksporten til Kirgisistan. [10] Georgia spiller også en sentral rolle i å omgå sanksjonene. På den ene sida har direkteeksporten til Russland økt betydelig de siste åra dog med store svingninger. Men eksporten fra Georgia til Armenia, Kasakhstan og Kirgisistan har eksplodert siden begynnelsen av krigen og overgår nå direkte eksport til Russland. Disse dataene viser også at en stor del av den potensielt ulovlige handelen ikke utføres direkte med Russland, men gjennom tredjeland. [11]

Robin Brooks, 29. mai 2024 på X, https://x.com/robin_j_brooks/status/1795801019244228658

Robin Brooks, 14. mai 2024 på X https://x.com/robin_j_brooks/status/1790381588255002998

2. Selskaper omgår sanksjonene og bruker dem til å finansiere russisk krigføring

Siden begynnelsen av den russiske fullskala-invasjonen av Ukraina 24. februar 2022 har EU innført massive sanksjoner mot Russland. «Sanksjoner inkluderer målrettede restriktive tiltak (individuelle sanksjoner), økonomiske sanksjoner, diplomatiske tiltak og visumtiltak. Målet med de økonomiske sanksjonene er å sikre at Russlands handlinger får alvorlige konsekvenser og at Russlands muligheter til å fortsette aggresjonen effektivt hindres.» [12] Disse er imidlertid bevisst utforma for å være inkonsekvente og ufullstendige. For eksempel har ikke EU integrert import av naturgass i sanksjonene.

EUs og USAs sanksjonspolitikk er i stor grad hykleri. Store deler av industrien organiserer smutthull ved å tilsynelatende eller faktisk eksportere varer med fiktive fakturaer til noen av den russiske føderasjonens naboland i Sentral-Asia og Kaukasus-regionen, som så vidersender disse varene til Russland.

Studier har vist at det russiske militæret har utnytta disse smutthullene for å få tak i viktig vestlig militærteknologi. Mer enn 450 utenlandskproduserte komponenter ble oppdaga i russiske våpen, funnet i Ukraina, ifølge en rapport fra Royal United Services Institute. [13] Økninga i Kirgisistans import av mikroelektronikk peker i samme retning. [14]

Tysk kapital har gjort gode forretninger med russiske partnere i flere tiår. Det tysk-russiske energipartnerskapet har siden tidlig på 1970-tallet vært en sentral bærebjelke i tysk konkurransepolitikk, sjøl om det presenterte seg som en «avspenningspolitikk» med USSR og seinere som «endring gjennom handel» med Putin-regimet. [15] Sjøl i sammenheng med vendepunktet annonsert av kansler Scholz, opprettholder store deler av tysk kapital sine forretningsforbindelser med sine russiske partnere. Tysk kapital støtter dermed krigsmaskinen til Putin-regimet. Putin er ikke lenger en nyttig vokter for vestlige interesser. [16] Men Russland er fortsatt en forretningspartner som man håper å ha lukrativt forhold till i framtida.

De på venstresida som nekter å støtte den ukrainske motstanden med den abstrakte frasen «hovedfienden er i eget land» og henvisninga til NATOs imperialistiske karakter, som er tatt ut av den historiske konteksten, bør nå rase mot denne praksisen. av tysk hovedstad. Men det gjør de ikke. Noen ser på Putin som den svakere parten i den imperialistiske rivaliseringa og derfor den mindre onde parten. De avviser sanksjoner mot hans regime fordi sanksjonene er en del av den økonomiske krigen fra «Vesten» , og først og fremst rammer lønnstakere i Russland. De legger ikke merke til hva demokratiske og sosialistiske opposisjonelle i Russland sier om dette. Noen avviser sanksjoner fordi de mener at de først og fremst skader tysk økonomi og dermed også tyske lønnsmottakere. På dette spørsmålet ser ikke kapital, regjering, fagforeninger og store deler av venstresida ut til å være veldig langt fra hverandre.

Økonomisk støtte til russisk krigføring peker på et grunnleggende problem. Så lenge Putin-regimet genererer betydelige eksportinntekter gjennom salg av gass, olje og andre råvarer, vil regimet også kunne importere de nødvendige og militært viktige varene. Mange europeiske selskaper er glade for å møte den russiske etterspørselen, om enn via en omvei. Eksporten av fossilt brensel er en sentral pilar i krigføringa for Russland. Derfor bør importen av fossilt brensel fra Russland stoppes internasjonalt og forbruket av alt fossilt brensel bør reduseres fundamentalt.

3. Den kinesiske ledelsen er den sentrale støtta for Putin-regimet

Den viktigste støtta for Putin-regimet er det kinesiske partidiktaturet. Uten deres økonomiske og politiske støtte ville ikke Putin kunne opprettholde sin ødeleggelende krig lenge. Til gjengjeld får Kinas herskere ytterligere innflytelse i Sentral-Asia og tilgang til russisk havne-infrastruktur. Kinas eksport av transportutstyr til Russland steg til et historisk høydepunkt i april 2024, 1000 % over nivåene før invasjonen. [17]

Russisk industriproduksjon har gått fra sivile varer til våpen. Sjølsagt trenger Russland fortsatt sivile varer. Kina går inn og forsyner dem med det. Uten denne importen ville ikke Putin-regimet kunne fortsette krigen. Etter krigens start mer enn kompenserte Kina for nedgangen i G7-eksporten til Russland. Kina er Putins viktigste partner for å kunne fortsette krigen. [18]

Alle som mener at Kina må overbevises for å legge press på Putin for å gå med på en avtale med Ukraina, må svare på spørsmålet om hvilken interesse Kina kan ha av en våpenhvile mellom Russland og Ukraina. Kinas herskere nyter godt av dagens situasjon. De mottar billig fossilt brensel og andre råvarer fra Russland samt tilgang til russisk infrastruktur. Til gjengjeld kan de eksportere deler av overskuddsproduksjonen til Russland, og dermed lette problemet med over-akkumulering. Samtidig er de amerikanske og europeiske rivalene politisk, materielt og militært knytta til Ukraina. Foreløpig er ikke denne konstellasjonen til Kinas ulempe. På grunn av sin egen svake akkumulering er ikke USA og EU i stand til å være et attraktivt alternativ for Kina, slik at sistnevnte ville kunne revurdere alliansen med Russland.

4. EU-landene har økt sin LNG-import* fra Russland

(* LNG = Liquified natur gas= flytede naturgass. Oversetters merknad)

Den 9. juli 2025 sendte en allianse av over 100 europeiske og ukrainske organisasjoner som Razom We Stand et åpent brev til medlemmer av Europaparlamentet. [19] De krever rett og slett en embargo på russisk gass fram til slutten av 2024.

«Mer enn to år etter krigens start er EUs medlemsland fortsatt blant de største bidragsyterne til den russiske krigsmaskinen gjennom handel med fossilt brensel med Russland (etterfulgt av Kina og India). Dette på grunn av ufullstendige sanksjonspakker med smutthull og mangel på håndhevingsmekanismer. Smutthullene ga anslagsvis 1,13 milliarder euro i direkte skatteinntekter for Kreml.

EU var den fjerde største kjøperen av russisk fossilt brensel i mai; Importen deres utgjorde 13 % (1,9 milliarder euro) av de fem største kundene. Den største andelen av EUs kjøp av fossilt brensel fra Russland var rørgass (45 %), etterfulgt av flytende naturgass (27 %) og råolje via rørledninger (22 %). Disse talla overstiger støtten gitt til Ukraina.»

I juni 2024 var EU-statene til sammen den største importøren av russisk flytende gass. De kjøpte 54 % av all russisk LNG-eksport, etterfulgt av Kina (22 %) og Japan (18). Belgia, Spania og Frankrike kjøpte utelukkende LNG fra Russland i juni 2024. Slovakia var den største importøren av russisk fossilt brensel i EU og overførte 149 millioner euro for råolje og 82 millioner euro for gass fra rørledninger til russiske eksportører. På andreplass kommer Belgia, som importerte fossilt brensel for 223 millioner euro, om enn kun flytende gass, fulgt av Spania med 182 millioner euro og Frankrike med 151 millioner euro, også for flytende gass. [20]

EU har så langt vedtatt 14 sanksjonspakker mot Russland og Putin-regimet. [21] Import av steinkull har vært forbudt siden 11. august 2022, det samme har import av russisk petroleum til sjøs siden desember 2022. (Steinkull har høyere karboninnhold og energitetthet enn brunkull. Det er mørkt, hardt, og brukes mye i industriell sammenheng på grunn av sin høye brennverdi. Oversetters merknad)Til slutt fulgte importforbudet for raffinerte petroleumsprodukter i februar 2023. Handel med russisk gass ble imidlertid ikke underlagt noen sanksjoner før i juni 2024. Etter politisk press stramma EU litt inn på sanksjonene 24. juni 2024. Den 14. EUs sanksjonspakke forbyr omlastingstjenester for russisk flytende naturgass (LNG) på EUs territorium med det formål omlastning for tredjeland, samt investeringer for å fullføre LNG-prosjekter under bygging. Forskriften trer imidlertid ikke i kraft før 26. mars 2025, og gir Russland og de involverte selskapene god tid til å reorientere seg. Typisk nok inneholder ikke sanksjonene et forbud mot import av russisk flytende gass til EU-land. Det betyr at det fortsatt ikke er importrestriksjoner for eget forbruk. [22]

Siden EU-statene ønsker å fortsette å importere gass, har EU unntatt russisk naturgass fra sanksjonene. Østerrike vil fortsette å motta over 90 % av sin naturgass fra Gazprom i de første fem månedene av 2024. [23] For å opprettholde betalingstransaksjoner for gass er også enkelte banker unntatt fra sanksjonene. Som et resultat ble finansstrømmene til Russland ganske enkelt omdirigert gjennom ikke-sanksjonerte banker. [24]

I 2023 mottok EU-landa 30,3 % av naturgass fra Norge (87,8 milliarder m³), 19,4 % (56,2 milliarder m³) fra USA (kun LNG) og 14,8 % fra Russland (8,7 % eller 25,1 milliarder m³ rørgass og 6,1 % eller 17,8 milliarder m³ LNG). Andelen gass fra Russland var 40 % i 2021. Det betyr at andelen rørgass falt voldsomt, men samtidig ble Russland EUs nest største LNG-leverandør bak USA i 2023. [25]

Siden det store angrepet mot Ukraina har Russland fortsatt å tjene milliarder av euro på å eksportere fossil gass til EU. I løpet av de to årene siden 24. februar 2022 har EU-statene til og med økt importen av flytende gass fra Russland betydelig til 31,4 millioner tonn (Mt). I de to åra før starten av fullskala-invasjonen var det bare 23,3 Mt.

I første kvartal 2024 gikk 90 % av naturgassen fra Yamal-halvøya i russisk Arktis til EU eller ble omlasta til EU-land. De viktigste importhavnene for russisk flytende naturgass er Zeebrugge i Belgia, Montoir og Dunkerque i Frankrike, Bilbao, Mugardos, Huelva, Sagunto, Barcelona og Cartagena i Spania og, i mindre grad, Rotterdam. Her blir gassen omlasta eller gassifisert via rørledninger og levert til andre mottakerland. [26] Spesielt Belgia og Spania har massivt utvida sin import av flytende gass.

Den internasjonale NGO Global Witness dokumenterte nylig omfanget av handel med russisk flytende naturgass i Zeebrugge og Dunkerque ved hjelp av data fra handelsanalyseselskapet Kpler. [27] Det belgiske gassselskapet Fluxys har hjulpet med å eksportere russisk flytende naturgass verdt anslagsvis 10,7 milliarder euro siden Russlands angrep på Ukraina i 2022. Fluxys’ LNG-terminaler i Zeebrugge og Dunkerque har mottatt 22,1 milliarder kubikkmeter russisk LNG siden invasjonen 24. februar 2022. Mer enn en tredjedel av LNG som ble håndtert av Fluxys i Zeebrugge og Dunkerque i denne perioden kom fra Russland. Dette tyder på at en betydelig del av selskapets inntekter fra å levere tjenester til LNG-avsendere, kommer fra russisk last.

94 % av russisk eksport håndtert av Fluxys i denne perioden kom fra Yamal LNG-produksjonsprosjektet i det nordvestlige Sibir. Yamal er majoritetseid av det russiske selskapet Novatek og 20 % eid av det franske selskapet TotalEnergies. Fluxys inngikk en langsiktig kontrakt med Yamal i 2015 for å betjene laster av russisk LNG. Dette inkluderer også lagring av drivstoffet og overføring fra skip til skip, noe som gjør videresending til tredjeland enklere. Kontrakten garanterer Fluxys betalinger fra Yamal-prosjektet på €1 milliard over 20 år, sjøl om selskapet ikke mottar LNG-last fra Yamal.

En tidligere undersøkelse utført av Global Witness fant at gass produsert av begge selskapene var knytta til russiske militære forsyningskjeder. Novatek, hvis administrerende direktør er en nær alliert av Vladimir Putin, er anklaga for å rekruttere og betale leiesoldater for den russiske hæren i Ukraina.

For Russland er LNG-eksport til EU viktig for å finansiere krigen og Novatek sine enorme investeringer i å bygge ut LNG-infrastrukturen. Russland ønsker å bli en global aktør i LNG-bransjen og tredoble LNG-eksporten innen 2030. Sebastian Rötters fra Urgewald skriver med rette: «EU gjør seg sjøl til en villig løpegutt for det russiske regimet og gjør gjennom dette samarbeidet en stor del av Yamal-eksporten til Asia mulig.»

Russlands viktigste LNG-produsent Novatek er i stor grad avhengig av eksportmuligheter til Europa, og Gazprom har problemer med å finne nok andre kjøpere til sin gass i rørledninga. Gassforbruket i EU har falt betydelig de siste to åra. [28] Besparelses- og reduksjonspotensialet er stort. For å redusere CO 2 og metanutslipp må forbruket av naturgass reduseres uansett.

Tysk politikk «for» Ukraina er spesielt hyklersk og inkonsekvent. Tyskland har alltid avvist strengere sanksjoner mot Russland og gjentok denne holdninga under forhandlingene om EUs 14. sanksjonspakke. Andre forhandlere beskrev Tyskland som det «nye Ungarn», det vil si som en slags forsvarer av russiske interesser. [29] Sjølsagt forsvarer tysk kapital sine egne interesser. Den har fortsatt enorme verdier i Russland og ønsker å hindre Russland i å beslaglegge dem. Som andre land prøver også Tyskland å holde energikostnadene lave. Importrestriksjoner fra Russland motvirker dette målet.

Totalt sett kjøpte Tyskland i 2023 mesteparten av sin naturgass (unntatt LNG) fra Norge med en andel på 43 %. Nederland (26 %) og Belgia (22 %) fulgte på andre- og tredjeplass. Tysklands største LNG-leverandører i 2023 var USA (79 %), Angola (9 %), Trinidad og Tobago (4 %) og Norge (4 %). Men en nærmere titt avslører at en betydelig del av rørgassen fra Belgia opprinnelig var russisk flytende gass, som ble regassifisert i belgiske havner og ført inn i rørledninger. Den belgiske miljø-NGO Bond Beter Leefmilieu anslår andelen russisk LNG av totale gassleveranser fra Belgia til Tyskland for 2022 til 6 til 11 %. Denne andelen økte betydelig i 2023 ettersom havna i Zeebrugge håndterte 41 % mer russisk LNG, men mengden eksportert til Tyskland holdt seg omtrent stabil. [30]

Frankrike har også et intensivt energipartnerskap med Russland, nemlig innen atomsektoren. Det russiske statseide selskapet Rosatom er verdens største leverandør av anriket uran og har en andel på 44 % av den globale anrikningskapasiteten. Eksporten ble estimert til 2,7 milliarder dollar i 2023. Rundt 30 % av anriket uran som kjøpes av EU-selskaper og stater, og 23 % av anriket uran kjøpt av amerikanske selskaper kommer fra Rosatom. Samtidig økte eksporten til Kina voldsomt. Frankrike er med sine 56 atomkraftverk en av Rosatoms største kunder. [31] Frankrike importerte anriket uran fra Russland til en verdi av 359 millioner euro i 2022. [32] Til gjengjeld er det en stor del av fransk teknologi i atomkraftverkene som Rosatom eksporterer. Dette gjelder kontroll- og kontrollsystemer fra Framatome, som er majoritetseid av det franske statseide selskapet EDF. [33]

5. Fossilt brensel fra Russland må boikottes og fases ut

EU, de nasjonale regjeringene, spesielt de tyske og østerrikske, er forplikta til å sikre at store deler av hovedstaden fortsetter å finansiere investeringer i fossilt brenselutvidelse i Russland. De mater Putins krigs-pengekasse med kjøp av russisk naturgass. Gassforbrukere gjør dette også, ufrivillig og ubevisst. Med sin toleranse for (noen ganger bare tilsynelatende) indirekte eksport til Russland, sikrer de at Russland kan fortsette å importere rundt en tredjedel av importvolumet fra EU før krigens start, til tross for krigen og handelssanksjonene.

Verken i de andre EU-landa eller i Tyskland og Østerrike er disse sakene tatt opp av fagforeningene og den klassiske venstresida. Situasjonen i Østerrike er slående, der over 90 % av gassen kom fra Russland i begynnelsen av 2024. Til tross for utallige medieoppslag har gassforbrukernes bidrag til finansiering av den russiske krigen mot Ukraina knapt blitt et tema for politisk debatt. Dessverre har klimabevegelsen mista fotfestet over hele linja og klarer foreløpig ikke å endre maktbalansen. Importen av LNG fra USA er med rette kritisert, men neppe kjøp av rørledning og flytende naturgass fra Russland. I energisektoren ser det ut til å ha vært en langvarig implisitt overlapping mellom interessene til visse kapitalfraksjoner med en påvirka av en slags geopolitisk tolkning av «verdenssituasjonen» fra deler av venstresida, og middelklassens ønske om billige energikilder , som fortsetter til i dag. Dette tause – ikke-økologiske og usolidariske interessefellesskapet har ført til en bred toleranse for fossilt brensel fra Russland.

Når det gjelder økonomiske sanksjoner mot eksport til Russland, er det tilsvarende bred nasjonal enighet mellom ulike kapitalfraksjoner og store deler av venstresida. Kapitalen går sjeldent åpent ut mot sanksjonene, men omgår og undergraver dem effektivt i forståelse med regjeringene. Mange venstreorienterte uttaler seg mot sanksjoner med argumenter om at sanksjonene er en del av en imperialistisk økonomisk krig mot Russland, og at den til sjuende og sist skader den innenlandske økonomien og dermed også lønnstakerne. I denne sammenheng er det på sin plass å minne om de politiske og økonomiske effektene av den svært mangfoldige og mangefasetterte boikotten mot Sør-Afrikas rasistiske regime på 1970- og 80-tallet.

Til slutt vil jeg igjen gjøre oppmerksom på oppfordringa fra ulike ikke-statlige organisasjoner fra Ukraina om en fullstendig embargo på import av fossilt brensel fra Russland. Svitlana Romanko, grunnlegger og direktør for Razom We Stand , gjentar denne oppfordringa:

«Vi kan ikke la europeiske blodpenger fortsette å finansiere ødeleggelsen av Ukraina og det tilsynelatende endeløse tapet av uskyldige liv, slik vi så forrige uke i den tragiske bombinga av Okhmatdyt barnesjukehus i Kiev. Ved å innføre full embargo på import av fossilt brensel fra Russland, spesielt flytende naturgass, fram til slutten av 2024, kan Europaparlamentet ta et endelig standpunkt mot Putins krigsmaskin og ta viktige skritt i retninga av å nå globale energisikkerhets- og klimamål. «Vi må handle nå for å sikre at EUs skattebetaleres penger ikke fortsetter å finansiere krigsforbrytelser og den forverra klimakrisa.»

Klimabevegelsen, fagforeninger og venstreorienterte organisasjoner bør slutte seg til kravet om stopp for innkjøp av fossilt brensel – samt anriket uran – fra Russland. Deres brede støtte ville være et sterkt tegn på solidaritet med folk som er under angrep i Ukraina. Dette kravet samler klimabevegelsen over hele Europa og forbinder den med solidaritetsinitiativer for den ukrainske motstanden. En bred allianse over hele Europa kan håndheve den. Dette ville svekke Putins krigsmaskin og ville være et viktig hjelpemiddel for den ukrainske motstanden. Denne etterspørselen må kombineres med orienteringa mot en generell seier over fossiløkonomien.

Litteratur og referanser

[1] Brooks, Robert (2024): Trusler mot global økonomisk sikkerhet: Svak gjennomføring av sanksjoner og høy gjeld , 11. april, , Brookings Institution: Washington, DC. https://www.brookings.edu/articles/threats-to-global-economic-security-weak-sanctions-implementation-and-high-debt/ Tilgang : 15. juli 2024.

Brooks, Robin 29. mai 2024 på X, https://x.com/robin_j_brooks/status/1795801019244228658

[2] Brooks, Robin 7. mai 2024 på X, https://x.com/robin_j_brooks/status/1787879237120086510

[3] Brooks, Robin (2024): Trusler mot global økonomisk sikkerhet: Svak gjennomføring av sanksjoner og høy gjeld , 11. april, , Brookings Institution: Washington, DC. https://www.brookings.edu/articles/threats-to-global-economic-security-weak-sanctions-implementation-and-high-debt/ Tilgang : 15. juli 2024.

Brooks, Robin og Johnson, Simon (2024): Putins silkevei rundt sanksjoner. Project Syndicate 29. februar. https://www.project-syndicate.org/commentary/west-must-stop-re-export-of-goods-from-central-asia-and-caucasus-by-robin-brooks- and-simon-johnson-2024-02/ Tilgang : 15. juli 2024.

[4] Brooks, Robin 2. desember 2023 på X, https://x.com/robin_j_brooks/status/1731003784027939181

[5] Brooks, Robin 28. mai 2024 på X, https://x.com/robin_j_brooks/status/1795434808878780802 .

[6] Conway, Ed (2024): Britiske firmaers eksport styrker nesten helt sikkert Russlands krigsmaskin i Ukraina, finner Sky-dataanalyse. himmel nyheter . https://news.sky.com/story/british-firms-exports-are-almost-certainly-bolstering-russias-war-machine-in-ukraine-sky-data-analysis-finds-13077660 Åpnet: 16. juli 2024 ; EdConwaySky , 21. februar 2024 på X https://x.com/EdConwaySky/status/1760348210193703188

[7] Brooks, Robin 16. juli 2024 på X, https://x.com/robin_j_brooks/status/1813311120335335853

[8] Brooks, Robin 29. mai 2024 på X, https://x.com/robin_j_brooks/status/1795801019244228658

Brooks, Robin 29. mai 2024 på X, https://x.com/ChrisZell0/status/1795926706181615709

[9] Brooks, Robin 28. mai 2024 på X, https://x.com/robin_j_brooks/status/1795552945586495985

[10] Brooks, Robin 14. mai 2024 på X, https://x.com/robin_j_brooks/status/1790381588255002998

[11] Brooks, Robin 23. mai 2024 på X, https://x.com/robin_j_brooks/status/1660886006386622465

[12] Det europeiske råd (2024): EUs sanksjoner mot Russland i detalj . 27. juni 2024. https://europa.eu/!9VNjck . Åpnet 21. juli 2024

[13] Sauer, Pjotr (2024): ‘Sanksjonshull’: hvordan hemmelige ruter forsyner Russland med vestlig teknologi og forbruksvarer. The Guardian , 12. juni https://www.theguardian.com/world/article/2024/jun/12/russia-sanctions-hole-backdoor-routes Tilgang : 15. juli 2024.

[14] Kasyanchuk, Denis (2023): Russlands store løsning for sanksjoner, 6. oktober. Klokken. , https://en.thebell.io/russias-big-sanctions-workaround/ Åpnet : 15. juli 2024.

[15] Zeller, Christian (2023): Geopolitikk til geoøkonomi. Det langsiktige strategiske tysk-russiske energipartnerskapet og dets slutt. emancipation – Journal for Ecosocialist Strategy 7 (1), s. 69-120. https://emanzipation.org/wp-content/uploads/2023/05/Zeller_2023_Geopolitik_Geooekonomie_emanzipation_7-1.pdf .

[16] Pirani, Simon (2022): Ukraina: kildene til fare for en bredere krig . 21. mars 2022. https://peopleandnature.wordpress.com/2022/03/21/ukraine-the-sources-of-danger-of-a-wider-war/ . Åpnet 24. januar 2023

[17] Brooks, Robin 19. mai 2024 på X https://x.com/robin_j_brooks/status/1792214576617955700

[18] Brooks, Robin 14. juli 2024 på X https://x.com/robin_j_brooks/status/1812514378043850800

[19] Razom We Stand, 9. juli 2024: Åpent brev: 1. EU-parlamentsresolusjon om embargo av russisk gass innen utgangen av 2024 https://razomwestand.com/open-letter-1st-eu-parliament-resolution-on- embargo-av-russisk-gass-innen-ut-av-2024/

[20] Katinas, Petras (2024): Juni 2024 — Månedlig analyse av russisk fossilt brenseleksport og sanksjoner , 12. juli, CREA Center for Research on Energy and Clean Air: Helsinki. https://energyandcleanair.org/june-2024-monthly-analysis-of-russian-fossil-fuel-exports-and-sanctions/ Åpnet : 22. juli 2024.

[21] Det europeiske råd (2024): EUs sanksjoner mot Russland. 2. juli 2024 https://europa.eu/!vYQNXd

[22] Urgewald (2024): Russisk gass: Nye EU-sanksjoner er riktige, men ikke nok B4Ukraine-koalisjonen / Urgewald: Kiev/Berlin/Helsinki. https://www.urgewald.org/medien/russisches-gas-neue-eu-sanktionen-rechte-ausreichend Tilgang : 15. juli 2024.

[23] BMK (2024): Import av russisk gass. Det føderale departementet for klimabeskyttelse, miljø, energi, mobilitet, innovasjon og teknologi https://energie.gv.at/background/import-von-russischem-gas , åpnet: 22. juli 2024

[24] Brooks, Robert (2024): Trusler mot global økonomisk sikkerhet: Svak gjennomføring av sanksjoner og høy gjeld , 11. april, , Brookings Institution: Washington, DC. https://www.brookings.edu/articles/threats-to-global-economic-security-weak-sanctions-implementation-and-high-debt/ Åpnet: 15. juli 2024.

[25] Det europeiske råd (2024): Hvor kommer EUs gass fra? 21. mars 2024 https://europa.eu/!v8RMcV

[26] Rötters, Sebastian (2024): Russlands akilleshæl: Et EU-importforbud mot russisk flytende gass er mulig og nødvendig , 22. april, Urgewald: Sassenberg, Tyskland, 6 sider / default/files/media-files/240422_Arc7_Briefing_urgewald_deutsch.pdf Åpnet : 15. juli 2024.

[27] Global Witness (2024): Fluxys hjalp til med å eksportere 10,7 milliarder euro av russisk flytende gass siden Ukraina-invasjonen , 20. juni, Global Witness. https://www.globalwitness.org/en/press-releases/fluxys-helped-export-107-billion-of-russian-liquified-gas-since-the-ukraine-invasion/ Åpnet: 18. juli 2024.

[28] Rötters, Sebastian (2024): Russlands akilleshæl: Et EU-importforbud mot russisk flytende gass er mulig og nødvendig , 22. april, Urgewald: Sassenberg, Tyskland, 6 sider / default/files/media-files/240422_Arc7_Briefing_urgewald_deutsch.pdf Åpnet : 15. juli 2024.

[29] FAZ (2024): Kanselliet bremser ned på nye Russland-sanksjoner. Frankfurter Allgemeine Zeitung , 14. juni. https://www.faz.net/aktuell/politik/ukraine/russland-sanktionen-der-eu-das-kanzleramt-tritt-auf-die- Bremse-19787876.html Åpnet : 14. juni 2024.

[30] Urgewald (2024): 2 år med russisk invasjon: Tyskland fortsetter å fylle Putins krigskiste 22. februar. https://www.urgewald.org/medien/2-jahre-russischer-ueberfall-deutschland-fuellt-putins-kriegskasse Tilgang: 15. juli 2024.

[31] Ridgwell, Henry (2024): Vesten er avhengig av russisk kjernebrenselamid-avkarbonisering. Voice of America 26. mars https://www.voanews.com/a/west-reliant-on-russian-nuclear-fuel-amid-decarbonization-push-/7543132.html

[32] Dolzikova, Darya (2023): Catch-235: Western Dependence on Russian Nuclear Supplies is Hard to Shake. 12. april, Royal United Services Institute (RUSI) https://rusi.org/explore-our-research/publications/commentary/catch-235-western-dependence-russian-nuclear-supplies-hard-shake

[33] Jack, Victor (2023): Fransk-russiske atomforhold blir radioaktive. POLITICO 20. april https://www.politico.eu/article/french-russian-nuclear-relations-radioactive-rosatom-sanctions/

[34] B4Ukraine, 15. juli 2024: Den europeiske union må avslutte russisk import av fossilt brensel. https://b4ukraine.org/whats-new/eu-must-ban-russian-gas-and-oil