Publisert på nettstedet The Insider, 7. november 2025 Av Vladimir Milovpolitiker, økonom, sosial aktivist

For første gang har europeiske sanksjoner ramma Russlands gasssektor – «hjertet i krigsøkonomien», som presidenten for Europakommisjonen, Ursula von der Leyen, uttrykte det . Import av russisk flytende naturgass(LNG) vil bli delvis forbudt i 2026 og fullstendig forbudt innen 2027. EU har også til hensikt å fase ut alle andre former for russisk gass. Putin har lenge svingt sin «gasspisk» og advart om at uten russisk energi ville Europa fryse og Ukraina gå konkurs.

Men europeiske økonomier har tilpassa seg de nye forholda: EU står ikke lenger overfor ei energikrise, og Russland har overvurdert sin egen uunnværlighet. Som økonom Vladimir Milov forklarer, vil det globale markedet bli oversvømmet med LNG i de kommende åra, og for EU vil det være relativt enkel å erstatte russisk gass med amerikanske forsyninger.

EU har vedtatt en milepælsplan for gradvis utfasing av russisk flytende naturgass (LNG) og en fullstendig stopp for importen av alle russiske energiressurser innen 2028. Etter 1970, da Sovjetunionen og Vest-Tyskland signerte «gass-for-rør»-avtalen, har handel tjent som et sentralt element i den politiske tilnærminga mellom Russland og Vest-Europa. I flere tiår etterpå var Russland den største energileverandøren til europeiske land. Nå har imidlertid Russlands aggresjon mot Ukraina ført til en rask vending – en endring der Europa igjen oppnår full energiuavhengighet fra Moskva.

«Gass Independence Day»

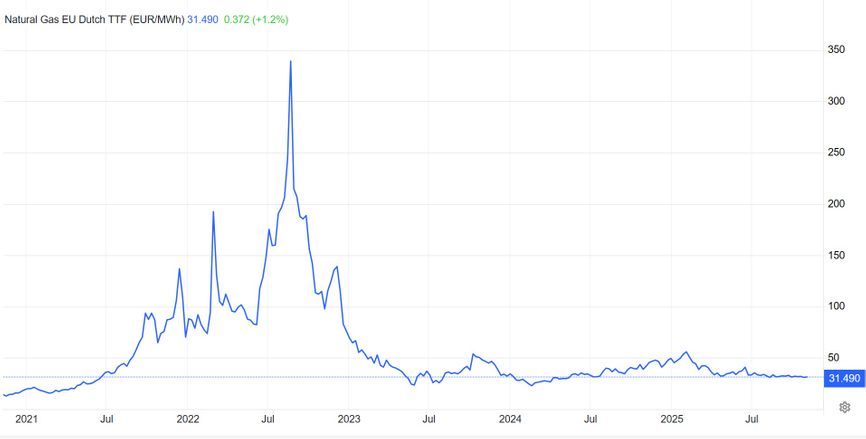

Også før Russlands fullskala-invasjon av Ukraina insisterte Kremls propaganda på at Europa ville «fryse» uten russisk energi. I stedet har det europeiske markedet funnet alternativer, og prisen på naturgass ved det viktigste europeiske TTF-knutepunktet i Nederland [Title Transfer Facility, et virtuelt handelsknutepunkt for naturgass] har holdt seg stabil de siste tre åra, og har ligget mellom 30 og 50 euro per megawattime.

Dette nivået er noe høyere enn før 2022, da priser i området 10–20 euro per megawattime ble ansett som normale, men det er fortsatt langt fra katastrofalt for europeiske økonomier. De viktigste leverandørene av naturgass – i tillegg til Norge, en regional aktør utafor EU – er nå USA, Algerie, Qatar og Aserbajdsjan.

Kilde: Tradingeconomics

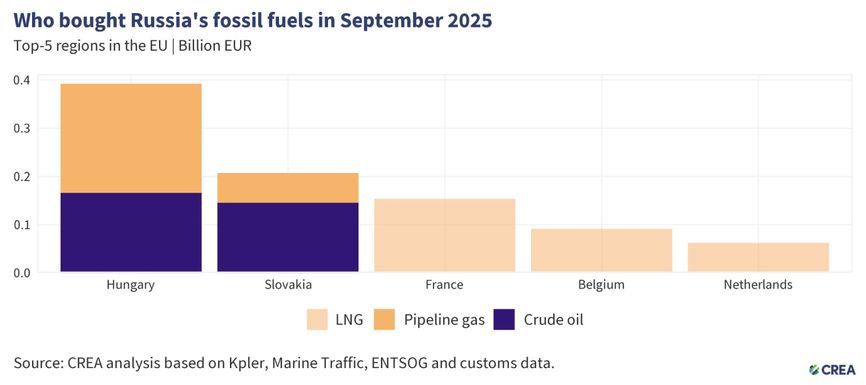

Ytterligere kilder til olje og gass har vist seg å være mer enn tilstrekkelige for Europa, og kontinentets gjenværende kjøp av russisk energi forklares i stor grad av den Kreml-vennlige holdninga til de ungarske og slovakiske regjeringene.Ifølge beregninger fra Litauens senter for forskning på energi og rein luft står disse to landa for to tredjedeler – omtrent 600 millioner av 900 millioner euro per måned – av EUs olje- og gassimport fra Russland, mens den resterende tredjedelen kjøpes av ei samling vesteuropeiske nasjoner. Etter historiske standarder har EU faktisk overvunnet sin avhengighet av russisk energi bemerkelsesverdig raskt.

Endelig har EU funnet en måte å tøyle sjøl Ungarn og Slovakia: endringene for å fase ut russisk olje og gass vil bli vedtatt gjennom endringer i EUs handelslovgivning, som individuelle medlemsland ikke kan nedlegge veto mot. Begge landene har allerede annonsert at de vil kjempe mot disse endringene, men de mangler sannsynligvis den politiske innflytelsen til å gjøre det med hell. Ungarske valg som er planlagt til april 2026 kan føre til ei endring i landets politiske kurs, og Slovakia vil også gå til valgurnene før 2028 – noe som betyr at disse landa faktisk kan slutte å motsette seg EUs politikk på egenhånd.

«EU har overvunnet sin avhengighet av russisk energi bemerkelsesverdig raskt»

I 2024 utgjorde verdien av EUs import av russisk olje og gass bare 21 milliarder euro – mer enn 80 prosent under 2021-nivået. For de som kanskje vil si at 21 milliarder euro fortsatt er en stor sum, er det verdt å gjenta at den største andelen av kjøpene kommer fra bare to relativt små land som følger en anti-Brussel-holdning. Derfor er kritikk av EU for å «fortsette å finansiere Russland gjennom olje- og gassimport» ikke helt berettiget og bør mer presist rettes mot Budapest og Bratislava. Uansett forventes EUs olje- og gassimport fra Russland i år å falle under 20 milliarder euro, og den bør falle til null innen 2028.

I tillegg til EU har Russland nå et annet stort problem – Tyrkia. I dag, midt i den kraftige nedgangen i gasseksporten til Europa, har Tyrkia blitt den nest største kjøperen av russisk gass etter Kina. I motsetning til Kina, som mottar gass til en pris som knapt er lønnsom for selgeren, står Tyrkia for brorparten av Gazproms fortjeneste fra sin europeiske virksomhet. Men det vil ikke vare lenge.

For det første leder Tyrkia an i utviklinga av fornybar energi fra sol- og vindkraftkilder, noe som allerede har oppveid rundt 15 milliarder dollar i gassimportkostnader fra juli 2022 til desember 2024, ifølge Ember. Elektrisitetsproduksjonen fra sol- og vindkraft i Tyrkia overstiger nå den fra naturgass, og gapet vil bare fortsette å vokse. For det andre har Tyrkia oppdaga store gassfelt på Svartehavssokkelen og planlegger å øke den innenlandske produksjonen, sammen med økende LNG-kjøp fra USA for å vinne gunst hos Donald Trump. På denne bakgrunnen møter Russlands gasseksport til Tyrkia motvind .

Omlegginga i retning Asia hjalp ikke

Alt i alt har Europas «skilsmisse» fra Russland på energiområdet vært en trist affære. I økonomisk forstand hadde Russland et enormt naturlig konkurransefortrinn: evnen til å levere råvarer fra Vest-Sibir og andre regioner over relativt korte transportruter. I stedet for å føre kriger, spille geopolitiske spill og tvangsmessig forsøke å tegne om grenser på det europeiske kontinentet, slik Putin valgte å gjøre, burde han ha bygget et felles, fredelig, markedsorientert, demokratisk rom – et rom der Europa ville hatt en stabil og pålitelig energileverandør, og Russland en stabil inntektskilde.

«Hvis det ikke hadde vært for Putins geopolitiske spill, ville Europa hatt en stabil og pålitelig energileverandør, og Russland en stabil inntektskilde.»

I dag har det blitt tydelig hvor kostbar og økonomisk meningsløs Russlands omlegging til Asia har vist seg å være. Ei vending mot markeder som ligger mye lenger unna de viktigste olje- og gassproduksjonsstedene har medført uoverkommelig dyre infrastruktur- og transportkostnader. Dessuten har asiatiske kjøpere fått innflytelse over Russland og kan kreve rabatter, takket være det faktum at Putins hensynsløse eventyr har etterlatt Russland uten alternative kjøpere i det europeiske markedet.

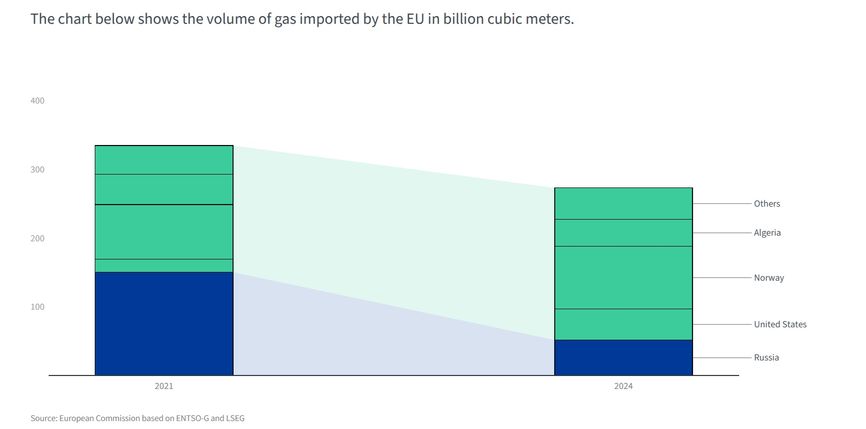

Det er Russland, ikke Europa, som har tapt mest på energiselskapenes skille. I 2021 eksporterte Gazprom 185 milliarder kubikkmeter gass til Europa (inkludert Tyrkia); innen 2024 hadde dette tallet falt til bare 28 milliarder. I løpet av denne perioden har selskapet tapt omtrent 100 milliarder kubikkmeter – omtrent en femtedel av deres årlige produksjon.

Riktignok har gasseksporten til Kina økt, men den er langt mindre lønnsom. I 2023 rapporterte Gazprom et årlig tap, og i 2024–2025 ble overskuddet i stor grad opprettholdt av andre forretningssegmenter, som oljevirksomhet og konsolideringa av Shells eierandel i Sakhalin-2-prosjektet. På St. Petersburg Economic Forum i juni i fjor klaga den russiske ministeren for utvikling av Det fjerne østen og Arktis, Aleksej Chekunkov , over at Gazproms enorme produksjons- og transportkapasitet i Vest-Sibir og Nordvest-Russland står ubrukt på grunn av tapet av det europeiske markedet.

Et tap-tap-spill

Europa har sjølsagt måttet bære sine egne kostnader. Bare direkte statlig støtte til bedrifter og husholdninger under toppen av gassprisene i 2021–2022 kostet nasjonale budsjetter rundt 700 milliarder euro.

Sjøl ved starten av den kalde årstida 2021–2022, flere måneder før Russlands fullskala invasjon av Ukraina starta, begynte Gazprom å stanse gassforsyningene til Europa under ulike påskudd, noe som førte til at prisene steg til flere tusen dollar per 1000 kubikkmeter gass. I ettertid har det blitt klart at dette var en del av Putins bevisste strategi i opptakten til krigen. Kreml forsøkte å alvorlig komplisere Europas energisituasjon om vinteren og utnytte deres avhengighet av russisk gass til å dempe EUs støtte til Ukraina og motstand mot Putins aggresjon.

Putins plan mislyktes: EU gjennomskuet raskt Gazproms manipulasjoner og sparte ikke på noe ved å iverksette umiddelbare tiltak for å redusere sin avhengighet av russisk import. På den tida var dette et avgjørende element for å muliggjøre Europas støtte til Ukraina og enhet i møte med Putins aggresjon. Da fullskala-invasjonen begynte, hadde Europa allerede alternativer til Gazproms gass, og Kremls forsøk på å tvinge Brussel i kne, gjennom energiutpressing, falt i grus.

Prisen EU måtte betale, som allerede nevnt, var høy. Gassprisene ved TTF-knutepunktet er nå omtrent 1,5 ganger høyere enn før Gazproms sabotasje starta. Sjøl etter at prisene stabiliserte seg i 2023, har Europa fortsatt pådratt seg merkostnader på 20 milliarder euro i året. Eurosonens økonomiske vekst ligger rundt null – delvis som følge av høyere energipriser. Men samtidig nådde EUs nominelle BNP nesten 18 billioner euro i 2024, noe som betyr at merkostnaden for dyrere gass utgjør en liten brøkdel av bare én prosent av EUs totale BNP.

Kort sagt, ethvert ramaskrik over de «tragiske konsekvensene av å gi opp billig russisk gass» er ei fortelling som kun fremmes av russisk propaganda. EU bruker bevisst penger på å konfrontere en langt større trussel: aggressiv russisk imperialisme. Til sjuende og sist har ingen hatt det lett, men Russlands tap er langt større – og Europa viser ingen tegn til å «fryse».

«Ingen har hatt det lett, men Russlands tap er langt større – og Europa er ikke i fare for å «fryse».»

Hvilken innvirkning vil EUs nye plan for en fullstendig utfasing av russiske energiressurser ha? Den vil først og fremst ramme Russlands naturgasseksport. I dag står naturgass for tre fjerdedeler av alle inntekter fra russisk olje- og gasseksport til EU – mer enn 700 millioner euro per måned . Gazprom vil miste det som er igjen av sine lønnsomme forsyninger, noe som gjør det stadig vanskeligere å kompensere for tapene. Selskapet har så langt ikke klart å gjøre gasseksporten til Kina lønnsom og erkjenner at prisene på den handelen vil bli betydelig lavere – et faktum som effektivt bekreftes av regjeringas nylige budsjettprognoser. Tapet av en betydelig andel av det tyrkiske gassmarkedet vil forverre situasjonen.

Selskapet som vil lide mest under de nye sanksjonene er ikke Gazprom, som allerede har mistet nesten alt i Europa, men Novatek, Russlands nest største gassprodusent. Mer enn to tredjedeler av eksporten fra Novateks Yamal LNG-prosjekt går for tida til Europa, og selskapet vil miste hele det markedet. Å omdirigere slike volumer (20 milliarder kubikkmeter gass per år) til Asia vil ikke bare nødvendiggjøre større rabatter og tap av inntekter, men vil også medføre alvorlige teknologiske utfordringer.

Novatek mangler Arc7 LNG-tankskip av isklasse, som skulle bygges enten i Sør-Korea eller med sørkoreansk deltakelse ved Zvezda-verftet i det russiske fjerne østen. Sørkoreanske selskaper trakk seg imidlertid fra prosjekter med russiske kunder etter at Russlands aggresjon mot Ukraina starta, og Kina har ikke vært i stand til å tre inn som erstatning, da de mangler den nødvendige ekspertisen på dette feltet.

Det er umulig å transportere LNG til Kina via den østlige ruta uten tilstrekkelig isbryterstøtte, og omlasting av LNG i europeiske havner ble forbudt av EU i vår, noe som betyr at det ikke finnes noen enkle løsninger for Novatek. Som et resultat av dette er selskapet i ferd med å miste en betydelig andel av overskuddet sitt.

Hvem skal erstatte Russland i det europeiske gassmarkedet?

Spørsmålet om hvor Europa vil dekke sine energibehov er ikke på langt nær så presserende som det virket for tre år siden. I dag ser verden et globalt overskudd av LNG i de kommende årene – spesielt etter 2030. Innen den tid vil ny LNG-eksportkapasitet i USA og Qatar bli tatt i bruk, mens den globale etterspørselen etter energi forventes å avta sammen med den bredere verdensøkonomien.

Det har vært mye snakk om Trumps lobbyvirksomhet for å erstatte russisk gass på det europeiske markedet med amerikansk LNG, men dette er neppe en ny utvikling: økningen i disse forsyningene har vært et resultat av felles innsats fra EU-kommisjonen og Biden-administrasjonen fra 2022. Snarere opptrer Trump som en reisende selger, og markedsfører alle slags amerikanske produkter – fra kylling og soyabønner til flytende naturgass.

Hva vil skje med Ungarn og Slovakia etter en fullstendige utfasing av russisk olje og gass?

Ikke noe dramatisk. Husker du oppstyret Viktor Orbán og Robert Fico forårsaka da transitten av russisk gass gjennom Ukraina ble stoppa? De ropte at innbyggerne deres ville fryse, og at ansvaret for de forferdelige konsekvensene ville ligge på Kyiv og Brussels samvittighet. Til slutt endte imidlertid gassstrømmene fra Russland opp med å bli omdirigert gjennom den underutnyttede TurkStream-rørledningen. Ingen led, og gassprisene i Europa stabiliserte seg raskt etter januarpanikken.

«Det er anslått et globalt LNG-overskudd, spesielt etter 2030, når ny kapasitet i USA og Qatar legges ut på nett og den globale etterspørselsveksten avtar.»

Det samme vil skje denne gangen. Det er rikelig med gass og olje på markedet, og Ungarn og Slovakia vil lett finne alternativer. Alle påstander om trusler mot energisikkerheten deres er ikke annet enn politisk støy. (Her bør det bemerkes at Trump, for øyeblikket, ser ut til å akseptere at Ungarn fortsetter å importere gass fra Russland, uten å bli ramma av sanksjoner. Oversetters merknad)

Det må også sies noen ord om den siste spikeren i kista til Nord Stream-rørledninga, som EU slo inn, ved å vedta sin 18. sanksjonspakke i fjor sommer. Rørledninga er nå permanent forbudt i Europa, og gassleveranser gjennom den vil ikke bli gjenopplivet. Ikke engang den mystiske involveringa av «amerikanske investorer», som angivelig var klare til å megle for å gjenoppta russiske gassforsyninger til Europa via Nord Stream, vil endre denne virkeligheten. Om disse planene var reelle eller ikke spiller ingen rolle lenger. EUs veikart for utfasing av russisk gass krever full sporbarhet av drivstoffets opprinnelse – noe som betyr at det ikke spiller noen rolle hvem mellomleddet er. Hvis gassen kom opp av bakken i Russland, faller den under en total embargo.

EUs energikommissær Dan Jørgensen gjorde det klart at EU ikke har noen planer om å gjenoppta kjøpene av russisk gass, sjøl om krigen i Ukraina tar slutt. Nok en gang lærer Russland at imperialistiske ambisjoner kommer med en pris – og en ganske så høy pris også.