Publisert på nettstedet The Insider, 6. november 2025. Av Vadim Belkin

Offisielle prognoser fortsatt spår i det minste beskjeden vekst for den russiske økonomien i år. Samtidig tegner en undersøkelse av jernbanestatistikken et langt mer talende bilde, som viser at godsvolumene har falt til rekordlave nivåer. Kollapsen peker på ei krise som allerede utfolder seg i sivile sektorer som kullgruvedrift, metallurgi, bil- og maskinproduksjon og boligbygging. Dataene indikerer en omfattende nedgang i 20 av 24 nøkkelindustrier. Likevel fortsetter den russiske sentralbanken å insistere på at det ikke er tegn til en resesjon, og hevder i stedet at det er en overoppheting av økonomien.

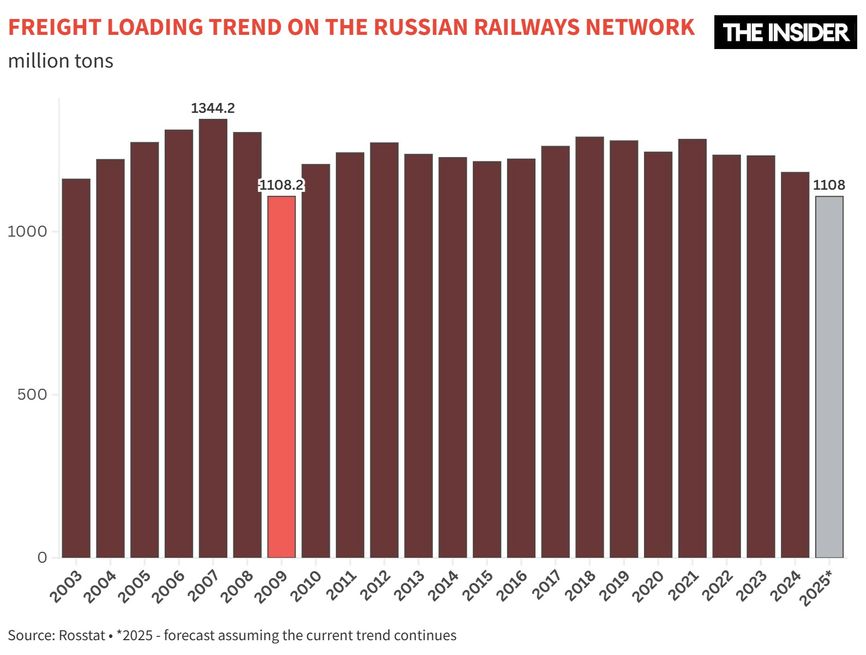

Tomme jernbanevogner

Mengden gods som transporteres av russiske jernbaner synker. I løpet av de første ni månedene av 2025 falt godslasten med nesten 7 prosent, eller 60 millioner tonn. Tar man som utgangspunkt at en gjennomsnittlig godsvogn rommer i underkant av 100 tonn, betyr dette at rundt 600 000 vogner har blitt frigjort. Med omtrent 14 meter hver ville disse tomme vognene danne et tog som strekker seg over 8400 kilometer – fra Moskva til Stillehavet.

Kalenderåret 2024 hadde allerede de laveste lastetallene for gods i Russland siden finanskrisa i 2009. Dersom volumene faller med totalt 6,2 prosent eller mer fra år til år innen utgangen av 2025, vil volumet av gods transportert av russiske jernbaner da være det laveste siden 2003.

Innen utgangen av 2025 kan godslast i Russland nå et historisk lavmål.

Sjøl containertransporter – som økonom Farid Khusainov bemerker , «tross alt fortsatte å vokse år etter år » – kunne ikke tåle nedgangen. I fjor økte containertransporten med 6 prosent, men i de tre første kvartalene av 2025 registrerte Russian Ratilways en nedgang på 4 prosent.

Nedgangen er ujamn: innenlandske forsendelser falt med 5,1 prosent, mens eksporten økte med 7,8 prosent. Containertransport, i likhet med jernbanefrakt generelt, er stadig mer eksportorientert. For hver annen innenlandske container er det nå litt mer enn én som skal eksporteres. Eksportandelen øker også i andre fraktkategorier.

De bratteste nedgangene skjedde i containerforsendelser av biler (ned 42 prosent) og annet maskineri (ned 17 prosent). Samtidig har transporten av sentrale containerlaster – kjemikalier, gjødsel, produserte varer og metallprodukter – holdt seg relativt stabil, sjøl om også disse går noe ned. Forsendelser av tømmer og papir viste derimot en liten økning.

Ikke mere å laste opp

Tradisjonelt sett kommer mer enn tre fjerdedeler av den russiske jernbanens godstransport fra de «seks store» kategoriene: kull, olje og petroleumsprodukter, jern- og manganmalm, byggematerialer, gjødsel og jernholdige metaller. I 2025 kunne bare én av disse – gjødsel – vise til en beskjeden vekst. Tre kategorier opplevde moderat nedgang, mens to (byggematerialer og jernholdige metaller) opplevde et stort fall.

Totalt sett viser bare to av 15 godskategorier, som spores av Russian Railways, positiv utvikling i år: gjødsel og ikke-jernholdig malm og svovelråstoffer.

De bratteste nedgangene var i lasting av jern- og stålskrap (ned 35 prosent), jernholdige metaller (ned 17 prosent), korn (ned 27 prosent), industrielle råvarer (ned 18 prosent) og koks (ned 16 prosent). Forsendelser av disse varene, sammen med sement (ned 13,8 prosent) og byggematerialer (ned 13,1 prosent), har falt så kraftig at det tydelig indikerer ei krise.

I kategoriene kull, olje og petroleumsprodukter, jern- og manganmalm, kjemikalier og soda, og tømmer, har nedgangen vært moderat – mellom 1 og 6 prosent i løpet av et år.

I absolutte tall kom mer enn halvparten av den totale reduksjonen i godstransport fra fire grupper: byggematerialer, olje og petroleumsprodukter, jernholdige metaller og kull. Kull og hydrokarboner står for en større andel av de totale transportforsendingene, så bare en relativt beskjeden nedgang (2,8 prosent for kull og 5,4 prosent for olje og petroleumsprodukter) hadde stor innvirkning. Byggematerialer og jernholdige metaller har en mindre andel, men aktiviteten i disse sektorene har falt veldig brått.

Byggeboomen er over

Fra januar til september 2025 frakta den russiske jernbanen 11,4 millioner tonn mindre anleggslast og 2,5 millioner tonn mindre sement enn i samme periode i 2024. Hva er årsaken til denne nedgangen i godsvolum? Data fra Rosstat peker på redusert produksjon. I løpet av årets ni første måneder produserte Russland 8,7 prosent mindre sement og 5,6 prosent mindre betong. Produksjonen av ulike typer murstein falt med 6 til 13 prosent, og produksjonen av keramiske fliser med 5 til 24 prosent.

Nedgangen er enkel å forklare: det er ikke behov for å produsere like mye byggemateriale som før, ettersom ferdigstillelsen av boliger i år går ned med 5,3 prosent og igangsetting av nybygg har falt med 16 prosent. I Moskva og Moskva-regionen er talla for nye prosjekter enda verre – ned henholdsvis 31 og 32 prosent. Dette betyr at boligferdigstillingsratene snart vil vise en like kraftig nedgang.

I Moskva og Moskva-regionen er igangsettinga av nybygg ned med henholdsvis 31 og 32 prosent.

Den totale verdien av utstedte boliglån har falt med 33 prosent i løpet av et år, mens det totale antallet lån har falt med 44 prosent (noe som betyr at gjennomsnittlig lånebeløp har økt). Markedet har hovedsakelig krympa på grunn av at lavbudsjettslån har forsvunnet. Av alle nåværende lån er 74 prosent boliglån med statlig støtte.

I løpet av fire år med store boliglånsprogrammer har staten brukt over 2,5 billioner rubler (67,6 milliarder dollar) på å dekke deler av rentene. Omtrent halvparten av dette beløpet gikk til banker og utbyggere , mens den andre halvparten ble fordelt blant landets omtrent 3,5 millioner familier, som mottok subsidierte lån. Som et resultat av denne overføringa ble enorme mengder kapital omdirigert fra sektorer der de kunne ha generert faktisk avkastning og til økonomisk lite konkurransedyktig boligbygging.

Nå som de fleste boliglånsordningene med lav rente er tatt bort, faller boligprisene, men sakte. Derfor vil nedgangen i byggebransjen trolig fortsette.

Raffinerier under reparasjon

Nedgangen i transport av olje og petroleumsprodukter med jernbane er relativt beskjeden – 5,4 prosent – men det utgjør fortsatt 8,4 millioner tonn, eller 14 prosent av det totale underskuddet i godslasting.

«På grunn av vedlikehold av raffinerier har frakta av petroleumslaster gått ned», forklarer Russian Railways , uten å nevne at årsaken til denne nedgangen er skader fra ukrainske droneangrep.

Som The Insider tidligere rapporterte , utførte Ukraina i løpet av årets ni første måneder 45 vellykka angrep på 22 oljeraffinerings- og lagringsanlegg. Eksperter anslår at raffineriproduksjonen har falt med 10 til 17 prosent som følge av dette.

Rosstat publiserer kun produksjonsindeksen for «koks og petroleumsprodukter». Fra januar til september 2025 falt denne sammensatte indikatoren med 0,5 prosent. Data for koks i fysiske mengder viser imidlertid en nedgang på 7 prosent, noe som betyr at utviklinga for koks aleine er dårligere enn for «koks og petroleumsprodukter». Derfor må oljeproduktene gi bedre resultat, kanskje til og med litt overskudd.

Hvordan stålproduksjonen kollapset

Transport av jern, råjern og stål med den russiske jernbanen falt med kritiske 17 prosent. Hvorfor så mye? Ifølge Rosstat falt metallurgisk produksjon – inkludert både jernholdige og ikke-jernholdige metaller – med 3,7 prosent i løpet av årets ni første måneder. Produksjonen av alle nøkkelvarer – råjern, valset stål, rør – falt også. Stål viste den kraftigste nedgangen, en nedgang på 15 prosent.

Fjoråret ble allerede stempla som «det verste året for metallurgisk industri», ettersom stålproduksjonen falt med 6,6 prosent, til det laveste nivået på sju år. Nå beskriver bransjeanalytikere situasjonen innen jernmetallurgi som ei total krise – til og med en « perfekt storm ».

Analytikere beskriver situasjonen innen jernmetallurgi som en krise – til og med en «perfekt storm».

Etterspørselen etter stål faller både innenlands og i utlandet. I krigens første år ble russisk stål underlagt sanksjoner fra EU – et alvorlig slag, siden EU hadde vært den viktigste utenlandske kunden. Som et resultat falt eksporten i 2023 med mer enn en tredjedel. Eksporten til Kina ble også nesten halvert. I mellomtida har det globale markedet vært prega av en priskrig i flere år, drevet av aggressiv dumping fra kinesiske produsenter.

I Kina sprakk byggebobla etter kollapsen til landets største eiendomsutvikler, Evergrande. Likevel er produksjonskapasiteten til kinesiske stålprodusenter like høy – de produserer fortsatt halvparten av verdens stål – og siden de er statseide, opererer de etter en logikk som favoriserer salg med tap framfor å kutte ulønnsom produksjon.

Omtrent 45 prosent av kapasiteten for russisk jern- og stålmetallurgi var opprinnelig retta mot eksport, ifølge den russiske stålforeningen. I år spår imidlertid gruppa en beskjeden oppgang fra fjorårets bunnivåer – på omtrent 2,5 prosent.

Den innenlandske nedgangen er direkte knytta til redusert etterspørsel fra byggesektoren, som står for 78 prosent av stålforbruket i Russland. En annen stor forbruker, maskinproduksjon – spesielt bilindustrien – krymper også.

Kull med tap

Kollapsen i byggebransjen har naturlig nok ført til en nedgang i stålproduksjonen. Jo mindre stål som produseres, desto mindre koks-kull trengs. Resultatet: den totale kullproduksjonen i 2025 har holdt seg omtrent uendra, men produksjonen av kokskull har falt med 9,1 prosent. Kokskull står for omtrent en fjerdedel av alt kull som utvinnes i Russland, men problemene i kullindustrien strekker seg utover dette segmentet.

Kullindustrien befinner seg i krise for andre år på rad. Energidepartementet anslår at de totale tapene vil nå 300 milliarder rubler (3,7 milliarder dollar) innen utgangen av året – nesten tre ganger så mye som fjorårets tall.

Interessant nok varierer dynamikken i kullproduksjonen fra region til region: produksjonen i Kuzbass faller , mens den øker i Det fjerne østen . Kuznetsk-bassenget er spesielt avhengig av det innenlandske markedet, der bruken av metallurgisk kull er konsentrert. Utenlandske kjøpere er langt unna, og jernbanelinjene som fører østover er overbelasta.

Overopphetet, men underbelasta

Det er verdt å merke seg at mens godstransporten har sunket, har den gjennomsnittlige avstanden for forsendelser økt, noe som betyr at kortdistansetrafikken synker raskere enn langdistansetrafikken.

Det er fordi kortdistanseforsendelser gjenspeiler innenlandsk etterspørsel, mens langdistanseforsendelser er knyttet til eksport. Innenlandske markeder krymper, mens den transsibirske jernbanen, Baikal-Amur-hovedlinja og ruter til Kina eller havner ved Stillehavet opererer med full kapasitet.

Jernbanetransport til Kina er nesten utelukkende enveistransport: fra januar til september ble det sendt 28,6 millioner tonn gods fra Russland, mens den totale bilaterale trafikken utgjorde 30,4 millioner tonn – noe som betyr at bare 1,8 millioner tonn varer kom den andre veien. Eksport østover har blitt en siste utvei for mange bedrifter, ettersom innenlandske markeder i økende grad viser tap, prosjektkanselleringer og fallende leveranser. I tillegg til dette forventes ei momsøkning å tre i kraft tidlig neste år.

Også ifølge Rosstats egne offisielle data synker industriproduksjonen jamnt og trutt. «Økonomisk sett kalles det som skjer i russisk industri et ‘frontalkollaps’», forklarer økonom Sergej Aleksashenko. «Rosstats tall viser at etter ni måneder ‘danser alle dansen’ – det vil si at de faller år for år – bortsett fra tobakksprodusenter, tekstilprodusenter og de sektorene der militærproduksjonen er skjult i statistikken.»

«I økonomiske termer kalles det som skjer i russisk industri et «frontalkollaps»,» forklarer økonom Sergej Aleksashenko.

«Industrien befinner seg i et grenseland mellom stagnasjon og nedgang», skriver det russiske senteret for makroøkonomisk analyse og kortsiktig prognose (CMASF). «Produksjonen har falt i fire måneder på rad, med en gjennomsnittlig rate på 0,3 prosent per måned.» Analytikere ved senteret beskriver dette som «nær stagnasjonsdynamikk» og advarer om «en risiko for å gli inn i en resesjon».

Russlands sentralbank tror imidlertid ikke at landets industri er i en tilstand av frontal kollaps. I oktober kutta sentralbanksjef Elvira Nabiullina styringsrenta fra 17 til 16,5 prosent og uttalte at økonomien «er på vei ut av en periode med alvorlig overoppheting». I en tale i Statsdumaen [det russiske parlamentet] sa hun at det ikke var tegn til en resesjon.

«Hvis vi mekanisk overfører tilstanden til én enkelt bransje eller bedrift, sjøl om det er en stor en, til hele økonomien, blir bildet misvisende. Det er der snakket om resesjon, om å være på randen av resesjon, kommer fra. Jeg oppfordrer folk til å håndtere slike uttalelser ansvarlig. Fordi i en resesjon er to ting uunngåelige: arbeidsledigheten øker kraftig, med resultat at reallønna faller. Ingen av disse skjer akkurat nå», forsikra Nabiullina lovgiverne.

Arbeidsledigheten er faktisk på et historisk lavt nivå, og lønningene stiger raskere enn arbeidsproduktiviteten. Lav arbeidsledighet og høy inflasjon er, ifølge lærebokdefinisjoner, tegn på overoppheting – et «overskudd av samla etterspørsel», som sentralbanken understreker. Likevel må et dypere, mer analytisk blikk på økonomien ikke bare ta hensyn til utnytting av arbeidskraft og produksjonskapasitet, men også omfanget av tilgjengelige investeringsmuligheter, den gjennomsnittlige planleggingshorisonten og risikonivået som bedrifter er villige til å ta på seg. Fra et slikt flerfasettert perspektiv ser det ut til at full sysselsetting og stigende lønninger skyldes statlig innblanding, heller enn tegn på en ekte økonomisk bedring.