Publisert i Le Monde, 17. desember 2024 . Av Stéphane Lauer . Vi fant artikkelen på marxistarkiv.se , hvor Bjørn Erik Rosin hadde oversatt artikkelen til svensk.

På tross av at Russlands hær de siste ukene har oppnådd den største framrykninga på ukrainsk territorium siden konflikten starta, så er utviklinga på det økonomiske området langt mer bekymringsfull for Moskva. Regimets metodiske narrativ om at Vestens sanksjoner bare har hatt begrensa konsekvenser og at økonomien blomstrer, blir stadig mindre troverdig.

Den stadig strammere renneløkka av embargoer og internasjonale restriksjoner holder sakte på å kvele den russiske økonomien. Samtidig belaster krigsinnsatsen Vladimir Putin har åpna for landets budsjettmessige ressurser og truer den økonomiske stabiliteten.

Fram til nylig hadde Moskva klart å opprettholde illusjonen om en overraskende [økonomisk] motstandskraft. De dystre prognosene i begynnelsen av krigen viste seg å være feil. Ikke bare har økonomien stått imot, men takket være et militær-industrielt kompleks på høyt gir har landets produksjon økt og arbeidsledigheten aldri vært lavere. Men for å forstå hva som egentlig skjer i dagens Russland, bør man studere inflasjonen og pengepolitikken til den russiske sentralbanken.

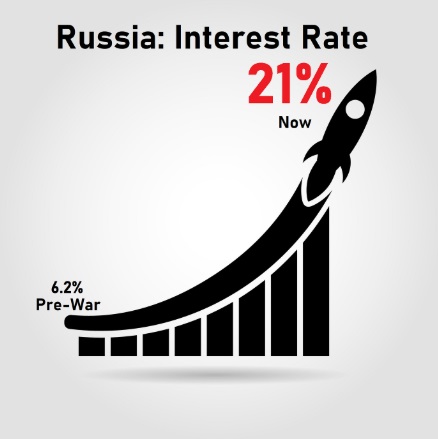

Den økende bekymringa blant økonomiske aktører i Russland taler sitt klare språk. De følger nøye med på rentenivået, som i slutten av oktober lå på 21 prosent – det høyeste på tjue år. Næringslivsledere sparer ikke lenger på kritikken mot sentralbanksjef Elvira Nabjullina. Deres frustrasjon er forståelig. Med slike renter blir det vanskelig å investere og nærmest umulig å finne prosjekter der avkastninga overstiger rentenivået.

Russiske jernbaner, som er landets største arbeidsgiver, vil derfor redusere sine investeringer med en tredjedel neste år. Situasjonen er desto mer bekymringsfull for russiske [private] selskaper, da over halvparten av deres gjeld har flytende rente. Mange sliter med å betale avdragene, noe som har ført til en rekke konkurser. På eiendomsmarkedet har regjeringa ikke lenger ressurser til å subsidiere lån og gi enkeltpersoner mulighet til å kjøpe bolig. Prisoppgangen, som har vært dramatisk de siste åra, står nå i fare for å sprekke som ei boble.

I et intervju med Le Monde 12. desember forsikra Andrej Kostin, sjef for VTB – den nest største russiske banken, at landets økonomi var «i god form». Likevel hadde han bare noen dager tidligere kritisert sentralbanken og sagt at en inflasjon på 8,5 prosent ikke krever «tre ganger høyere» rente. Men er det sentralbanksjefen som har feilvurdert, eller er det inflasjons-statistikken?

En rapport fra Instituttet for overgangsøkonomi i Stockholm fra september heller mot den siste hypotesen og peker på at den reelle inflasjonen er klart undervurdert, mens den faktiske BNP-veksten er overvurdert. Data fra den uavhengige forskningsgruppa Romir viser at prisøkningene er dobbelt så høye som de offisielle talla. Sentralbanken er langt fra ute på viddene, men forsøker bare å dempe inflasjonens skadevirkninger.

Problemet er at sentralbanken og finanspolitikken snakker helt forskjellige språk. Mens Nabjullina prøver å bremse med høye renter, har Vladimir Putin foten på gasspedalen i forsøket på å dekke krigsutgiftene. Forsvarsbudsjettet vil øke med 30 prosent for perioden 2025–2027 og vil dermed sluke 40 prosent av statens utgifter. Den halseløse økninga ser ikke ut til å avta. Mens inflasjonen i november økte til 8,9 prosent, ventes ei ny renteøkning 20. desember.

En stund kunne propagandaen forskjønne den økonomiske virkeligheten. Men de makroøkonomiske realitetene er ubønnhørlige: budsjettutvidelser i en økonomi prega av forsyningsproblemer fører til inflasjon, ikke vekst.

Av Government of Russia – , Offentlig eiendom,

Situasjonen er ikke bedre på inntektssida. Gazprom klarer ikke lenger å fylle statskassen slik de har gjort i lang tid, med opptil 10 prosent av inntektene. Etter å ha mista hoveddelen av det europeiske markedet går gassgiganten nå med tap. Situasjonen vil forverres ytterligere når avtalen som har tillatt gassleveranser via Ukraina, utløper, og nye sanksjoner mot Kremls finansielle verktøy, Gazprombank, trer i kraft fra midten av desember. Valutamarkedet reagerte umiddelbart på denne nyheten og straffa den russiske rubelen, som nådde sitt laveste nivå siden krigen starta. Dette kompliserer sentralbankens oppgave ytterligere.

Reservene skrumper inn

USA planlegger også nye restriksjoner på russisk oljeeksport og retter seg mot ulovlig handel og «spøkelsesflåter» under bekvemmelighetsflagg som omgår sanksjonene. Ifølge Bloomberg har de russiske inntektene fra oljesalg falt med 21 prosent på ett år og forventes å synke ytterligere neste år.

I tillegg smelter også Den russiske føderasjonens likvide reserver som snø i solskinn. I desember 2021 var de på 185 milliarder dollar, men har i dag sunket til 54 milliarder. Men å opprettholde sosial stabilitet gjennom generøse velferdsutbetalinger i en økonomi som taper fart, blir stadig vanskeligere, sjøl om Kreml også prøver å øke skattene.

I motsetning til det propagandamaskineriet hevder, er det et Russland trua av stagflasjon, som har pantsatt framtida si, som nå vil sette seg ved fredsforhandlingene det stadig snakkes mer om. Det er uunngåelig at sanksjonenes effekter virker gradvis og får en kumulativ effekt. For Moskva er imidlertid prisen for «spesialoperasjonen» langt fra ferdig betalt.