Publisert på nettstedet The Insider ,13. februar 2026

Russlands økonomi gikk inn i 2026 svakere enn året før, med synkende vekst og oljepriser langt under budsjetterte anslag. Kombinert med en sterk rubel forventes denne kombinasjonen av faktorer å øke det føderale budsjettunderskuddet igjen. Hvis oljeprisene ikke stiger, noe analytikere ikke forventer, kan Russlands nasjonale formuefond (NWF) være tømt innen utgangen av dette året.

Hvis landets sparepenger går tom, vil regjeringa fortsatt kunne låne fra den innenlandske befolkninga, men ikke uten å fyre opp under en ny inflasjon. En overdrevent sterk rubel vil sannsynligvis også før eller siden føre til en devaluering, som igjen kan utløse en ny prisøkning.

For husholdninger, bedrifter og staten forventes 2026 å bli et år med økt innstramming. Publikum har allerede følt effekten av høyere skatter og priser, og regionale myndigheter forbereder seg på en langvarig nedgang. I mellomtida forventes sentralbanken å opprettholde høye renter, ikke bare for å dempe inflasjonen, men også som en del av et forsøk på å flytte ressurser fra sivile sektorer til militæret.

Kraftig nedbremsing

Som tidligere rapportert av The Insider, gjenspeiler Russlands offisielle veksttall et statistisk triks fra regjeringa – i realiteten har landet vært i resesjon siden starten av fullskala-invasjonen. Med militærfabrikker i intensiv drift mens sivil produksjon stagnerer, gjenspeiler enhver rapportert vekst produksjon som rett og slett ødelegges på slagmarken uten å skape noen faktisk forbrukerverdi.

Nå nærmer imidlertid også de offisielle tallene seg null. Russlands økonomiske vekst avtok til rundt 1 % i 2025, ned fra 4 % året før. Økonomidepartementet anslår en vekst på 1,3 %, sentralbanken på 0,5 % til 1,5 %, og Verdensbanken og Det internasjonale pengefondet forventer et tall på 0,8 %.

Forventningene har allerede skrudd ned og tjenestemenn, bankfolk og analytikere har gjentatte ganger nedjustert sine , ikke bare for vekst, men også for lønninger og etterspørsel fra forbrukerne. «Senteret for makroøkonomisk analyse og kortsiktig prognose» sier at situasjonen i Russlands økonomi hadde «merkbart forverra seg» innen tredje kvartal 2025. Senteret advarer også om at den kraftige nedgangen i vekst, sammen med relativt høy inflasjon, hadde brakt økonomien nær stagflasjon for første gang siden tidlig i 2023.

Forsvarsindustrien, støtta av statlige ordre, fortsetter å vokse raskere enn den generelle økonomien. Produksjonen i sivile produksjonssektorer har imidlertid slutta å vokse og stagnerer.

Ubrukt produksjonsutstyr øker i takt med at kapasitetsutnyttelsen faller i økonomien. Utnyttingsgraden har falt til omtrent 78 % totalt og til omtrent 70 % i industrien. Sjøl forsvarssektoren kan kanskje ikke forhindre en resesjon, advarer analytikere , blant annet på grunn av en vedvarende nedgang i vekstraten i reel BNP. Enhver nedgang kan vise seg å bli langvarig.

Prisveksten forventes å påvirke alle. Det er allerede registrert en kraftig økning tidlig i året etter ei økning i merverdiavgiften fra 20 % til 22 %. Bare i løpet av de første 19 dagene av januar steg prisene med 1,7 % sammenligna med desember. Den årlige inflasjonen nådde 6,47 % per 19. januar – høyere enn i desember. «Noen selskaper begynte å justere prisene allerede i desember, men hovedeffekten er fortsatt merkbar», advarte sentralbanksjef Elvira Nabiullina.

Hun la til at ekstra indeksregulering av bolig- og kommunale avgifter samt andre regulerte tjenester også antas å ha bidratt til høyere priser i januar.

Tidlig i 2026 forventes det at inflasjonen i Russland vil akselerere på grunn av ei økning i moms.

Sentralbanken venter at prisveksten vil avta framover etter hvert som høyere priser demper etterspørselen. Til tross for oppgangen tidlig i året mener myndighetene at skatteøkningen er å foretrekke fremfor alternativet med å øke budsjettunderskuddet.

Under nåværende forhold vil lavere inflasjon ikke nødvendigvis signalisere bedring. Den siste nedgangen i inflasjonen ser ut til å gjenspeile svak etterspørsel, ettersom prisene på ikke-matvarer har stabilisert seg, samtidig som lønnsomhetsproblemer i industrien vedvarer.

Enkelte varer har blitt så dyre at husholdningenes inntekter ikke kan holde tritt, og forbrukerne kjøper dem ikke lenger. Produsenter, som opplever svakere etterspørsel, holder prisene stabile på bekostning av deres egne marginer. Som et resultat er det usannsynlig at husholdningenes forbruk, som tidligere var den viktigste drivkraften i den sivile økonomien, vil bidra til veksten framover.

Sentralbankens høye rente deler effektivt økonomien inn i «prioriterte» og «sekundære» sektorer. Med knappe ressurser – først arbeidskraft og produksjonskapasitet, men nå også utenlandsk teknologi – konkurrerer ulike sektorer om tilgang til en krympende mengde innsatsfaktorer. Hvis kreditt var billig, ville både sivile produsenter og forsvarsanlegg konkurrere om de samme arbeiderne og materialene, noe som potensielt ville ført til hyperinflasjon.

I stedet presser de høye rentene sivile sektorer ut av konkurransen. Små og mellomstore bedrifter,utbyggere og produsenter av forbruksvarer reduserer låneopptak og skalerer ned ekspansjonsplaner etter hvert som finansieringskostnadene øker. Etter hvert som dette skjer, blir ressursene deres, arbeidskraft, råvarer og energi tilgjengelig andre steder. Forsvarsindustrien, derimot, opererer utenfor markedet og mottar direkte budsjettfinansiering gjennom statlige ordre og forskudd eller subsidierte lån via spesielle programmer.

Husholdninger er også en del av dette systemet. «Staten prøver å begrense forbruket i den sivile sektoren for å frigjøre ressurser til finansiering av militærsektoren», sier økonom Tatyana Mikhailova til The Insider . «Høye renter som tiltrekker seg borgernes sparepenger til bankene, tvinger dem samtidig til å kutte forbruket. Dette er i hovedsak et system med indirekte lån fra borgerne slik at staten kan finansiere krigen.»

Et hull i statsbudsjettet på størrelse med olje- og gassinntektene

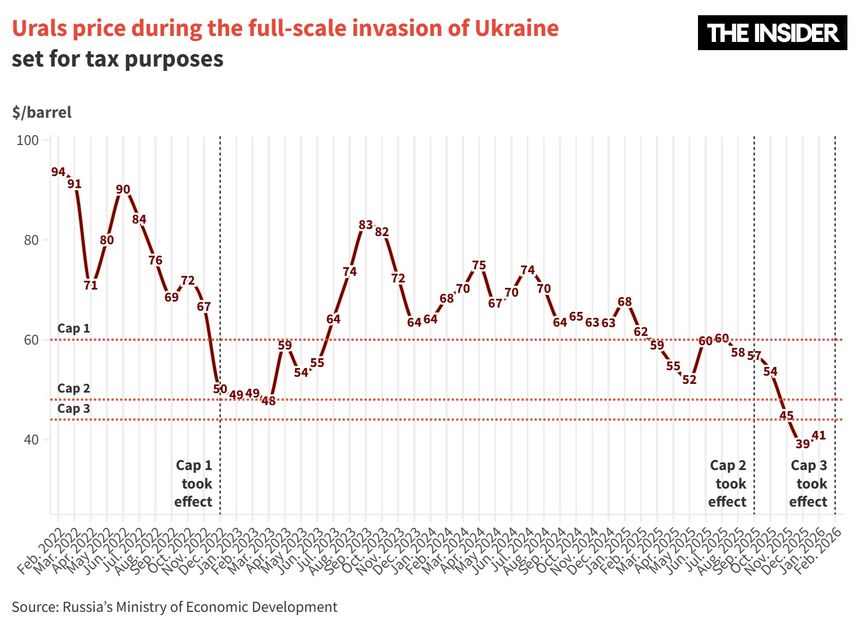

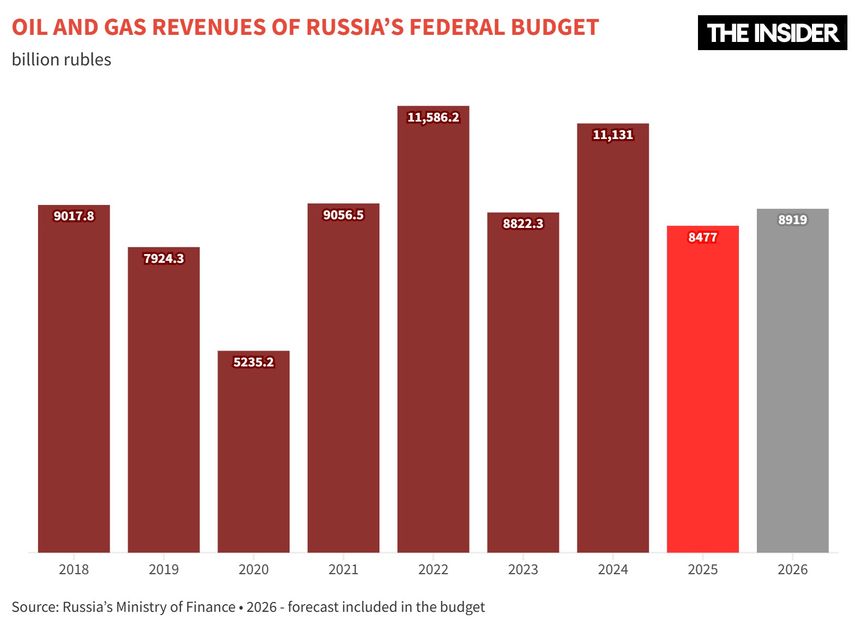

Det føderale budsjettet forventes å gå med underskudd i 2026. I henhold til planen vil det utgjøre 3,8 billioner rubler, eller 1,6 % av BNP. Inntektene avhenger imidlertid sterkt av oljeprisene, og olje- og gassinntekter utgjør omtrent en femtedel av ressursene som er tilgjengelige for det føderale budsjettet. Regjeringa forventer å samle inn mer penger enn i fjor, og anslår 8,9 billioner rubler i 2026 sammenligna med 8,47 billioner rubler i 2025. Disse forventningene er basert på optimistiske oljeutsikter. Budsjettet forutsetter en pris på 59 dollar per fat for Ural-råolje, betydelig høyere enn de 39 dollarene per fat som ble brukt til skatteberegninger i desember. I realiteten regner regjeringa med ei betydelig økning i oljeprisene, sjøl om analytikere forventer det motsatte.

Den russiske regjeringa utarbeida budsjettet mens de regna med ei betydelig økning i oljeprisene, sjøl om analytikere forventer det motsatte.

Globale oljepriser falt med 19 % i 2025, og gjennomsnittsprisen på Brent-råolje falt fra 82 dollar til 69 dollar per fat. Fallet reflekterte svakere etterspørselsvekst enn forventa og økt produksjon fra OPEC+. I 2026 kan prisene falle ytterligere ettersom Kinas økonomi bremser opp, noe som reduserer drivstoffetterspørselen, mens USAs president Donald Trumps proteksjonistiske politikk tynger den globale veksten. Ytterligere forsyning kan også komme fra Venezuela, etter at USA gikk med på å importere 50 millioner fat. OPEC+-landene planlegger også å fortsette å øke produksjonen. Samla sett sa US Energy Information Administration at de forventer at Brent-prisen vil ligge på rundt 55 dollar per fat i første kvartal 2026 og holde seg nær det nivået gjennom året.

«En nedgang i olje- og gassinntekter kan ramme Russlands budsjett betydelig. Hvordan landet vil balansere regnskapet er et stort spørsmål», forklarte økonom Sergej Aleksashenko i en episode på YouTube-kanalen «The Insider Live». «Utgiftskutt er sannsynlige, men ikke i militærsektoren», sa økonom Ruben Enikolopov, professor ved Pompeu Fabra-universitetet. «Sjøl om en fredsavtale blir signert, vil produksjon til lager fortsette en stund. Og det vil ikke bli noen besparelser på integrering av de ‘nye territoriene‘. Andre utgiftsposter vil bli kutta.»

Hvis inntektene faller og regjeringa velger å øke underskuddet ved å holde utgiftsnivåene nær konstante, vil dette øke inflasjonspresset og hindre sentralbanken i å senke styringsrenten.

Hva skjer når det nasjonale formuesfondet går tomt?

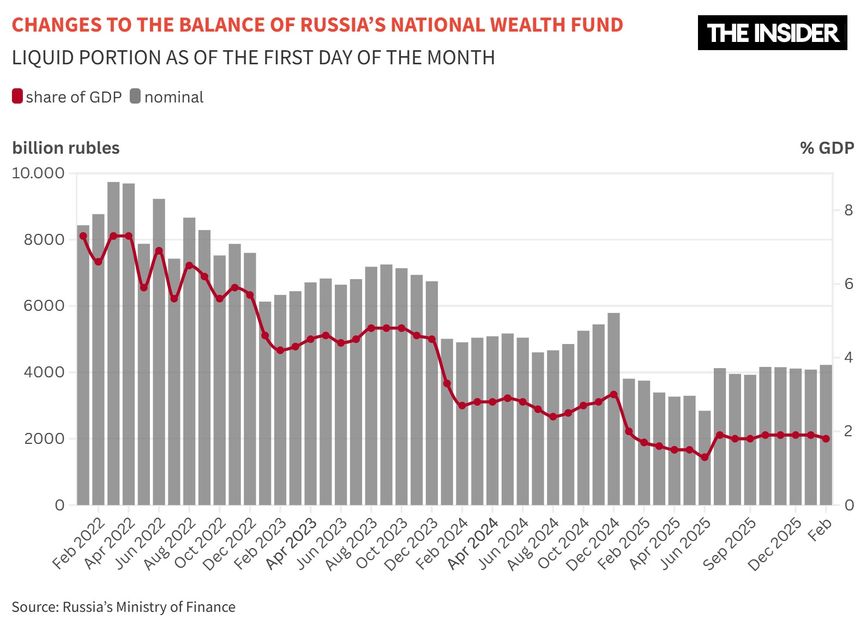

Når oljeprisene faller betydelig under budsjettforutsetningene, dekker myndighetene opp underskuddet ved hjelp av National Wealth Fund (NWF), slik loven krever. Den prosessen har allerede begynt. Finansdepartementet sa at oljeinntektene i januar ville være 231 milliarder rubler under det planlagte nivået, og begynte å selge yuan og gull fra fondet i et rekordtempo på 12,8 milliarder rubler per dag, raskere enn under pandemien.

Med den takten vil lite være igjen av fondets likvide midler, for tida rundt 4 billioner rubler, innen utgangen av dette året. Det ville gi regjeringa få alternativer for å dekke underskuddet i 2027. Innenlandsk låneopptak er dyrt, og i forhold med lav arbeidsløshet risikerer det å fyre opp under inflasjon. Ei kraftig prisøkning kan også utløses av en ny bølge av valutasvekkinger.

Rubelen ble en av overraskelsene i 2025. Den 45 % kraftige økninga mot dollaren var svært uventa, og plasserte valutaen blant verdens mest verdifulle aktiva, kun bak platina, sølv, palladium og gull, ifølge Bloomberg . Analytikere beskriver rubelen som uvanlig sterk, men få er i stand til å forutsi når eller hvordan denne status quoen kan endre seg. Økonomer spurt av sentralbanken forventer en gjennomsnittlig valutakurs på 90 rubler per dollar, mens budsjettet antar en svakere kurs på 92,5 per dollar – fortsatt langt fra 100-nivået som nylig ble ansett som normalt.

«Hovedrisikoen er fortsatt devaluering av rubelen», sa Sergej Aleksashenko. «Hvis sentralbanken begynner å kutte renta, vil importørene skynde seg å kjøpe utenlandsk valuta, og valutakursen kan kollapse raskt, noe som utsletter gevinsten som er gjort i kampen mot inflasjon.»

«En svekket rubel kan i prinsippet gi myndighetene en viktig økonomisk sikkerhetsventil.», sa Harvard-økonom Oleg Itskhoki, og la til at myndighetene kan forsøke å justere valutakursen for å gjøre den gunstigere for budsjettet og eksportørene (for eksempel ved å tvinge fram ei økning i importen).

Regional depresjon

Det kommende året vil bli spesielt vanskelig for Russlands regioner, som forventes å bli hardere ramma av endringer i skattesystemet enn det føderale sentrum. De står overfor kapitalflukt, stigende priser, at bedrifter forlater landet på grunn av reduserte skattefordeler, fallende lønnsomhet og tap av arbeidsplasser. Mange regionale budsjetter for 2026 forbereder seg på å implementere strenge innstrammingstiltak, inkludert kutt i utdannings- og helseutgifter.

Forskjellen i stemningen i næringslivet, mellom regionene og Moskva, er spesielt tydelig. «Mine regionale kontakter antar at situasjonen vil forverres, men folk forventer ikke en katastrofe», sa økonom Andrei Yakovlev, en førsteamanuensisforsker ved Harvard Universitys Davis Center. «De strammer inn livreima, sysselsettinga krymper, og det er en følelse av at etterspørselen vil synke. Det er forskjeller mellom selskaper. De med stor gjeld sliter. Bedrifter som førte en forsiktig politikk, for eksempel å plassere overskuddsmidler i innskudd i stedet for å ta opp lån, kan være i relativt god økonomisk form. Men generelt er stemninga på regionalt nivå skeptisk. Bedrifter forventer større press fra skattemyndighetene og strengere administrasjon etter skatteøkninger.»

I Moskva, bemerka Yakovlev, er stemninga svært annerledes. «Det er sterk interesse for seminarer om framtidsutsikter, og forretningsfolk har begynt å delta aktivt på disse. Av en eller annen grunn forventer mange i Moskva at sanksjonene vil bli opphevet og at utenlandske selskaper vil komme tilbake. Det er håp om at når en avtale om Ukraina er oppnådd, vil aksjemarkedet stige kraftig, med dobling eller tredobling av prisene. Meglere rapporterer tilstrømning av klientmidler til kontoer i påvente av en oppgang.»

Forskjellen i oppfatning mellom hovedstaden og regionene kan skyldes at store deler av finansstrømmene, inkludert fortjeneste fra «krigsøkonomien», samles i Moskva.

Tøffere tider framover

De fleste ekspertene som er intervjuet av The Insider er enige om at hovedproblemet for den russiske økonomien ikke er risikoen for et plutselig kollaps, noe få forventer i år, men mangelen på vekstkilder. Den brede enigheten er at forholdene gradvis vil forverres.

«Vi har gått inn i en periode med stagnasjon, stille forfall, uten vekst eller nedgang, alt svever rundt null. Sakte og stille blir vi fattigere», sa Enikolopov. «Sjølsagt spiller det en rolle om det snart blir inngått en fredsavtale. Men dette vil ikke gi vesentlig lettelse for økonomien – det vil bare redusere usikkerheten noe. Jeg forventer ikke et gjennombrudd eller forbedra forhold til andre land. Dette vil være et kaldkrigsmiljø.»

Uten ei endring i politisk lederskap, sa Yakovlev, vil Russland sannsynligvis stå overfor en langvarig kald krig som vil vare i flere tiår, ettersom vestlige eliter nå ser på Putins Russland som en militær motstander. Med det nåværende politiske regimet i førersetet er en større tilstrømning av vestlige investeringer i overskuelig framtid høyst usannsynlig. Investorenes tillit har også blitt undergravd av nasjonaliseringer, mens Kina i stor grad har begrensa sin rolle til handel og har vist liten interesse for å investere i russiske prosjekter.

Med det nåværende politiske regimet i førersetet er en større tilstrømning av vestlige investeringer i overskuelig framtid høyst usannsynlig.

«Økonomien kan fungere i denne tilstanden i svært lang tid», sa økonom Itskhoki. «Men det vil stadig kreve nye tiltak for å dekke utgifter, med gradvise kutt i finansieringa av ulike poster og økte avgifter og skatter. Alle vil tilpasse seg. Det er ikke en god situasjon, men den kan vare i flere tiår.»